Med responsiva, även benämnda countertrend, avses affärer där köparen eller säljaren anser att priset avvikit från fair value i sådan utsträckning att en återgång till värdet är förestående. Som vanligt dikteras fair value av den värderingsmodell spekulanten tillämpar, exempelvis fundamental analys, market profile, eller annan teknisk analys. Eftersom ett responsivt handlande normalt föregår initierande handlande genererar de responsiva affärerna större vinster än initierande affärer. Responsiva affärer är dock svårare att bemästra. Majoriteten toppar och bottnar sker antingen under väldigt kort tid eller under till synes övervägande ensidig handel och kräver således att countertradern fattar ett snabbt beslut eller att tradern tar en position mot ett överväldigande ensidigt sentiment. Toppar och bottnar har vidare en tendens att återtestas vilket ytterligare bidrar till osäkerheten eftersom det kan vara svårt att avgöra om priset kommer vända eller fortsätta trenden.

Med initierande, även benämnda trendföljande affärer, avses affärer där köparen eller säljaren anser att priset kommer förändras inom en snar framtid i riktning med nuvarande momentum. Tradern spekulerar således i ett framtida värde. Eftersom trenden uppenbarar sig först i efterhand så blir den potentiala vinsten lägre än vid en responsiv affär. Fördelen är att en pågående trend är lättare att identifiera än ett trendskifte.

"The Trend Is Your Friend Until It Hits A Bend"

--Albert Edwards, Sociéte Générale

Av natur är jag en responsive trader. Jag har alltid identifierat mig med mellanhanden, dealern. När priset väl har vänt och jag missat positionera mig har jag vanligtvis känt att konkurrensen varit för hård, och att jag hellre tar den motsatta sidan av affären, än att jag positionerar mig över/under det jag upplever är det rätta priset. Detta gäller oavsett om fråga gäller börs eller annan budgivning. Min edge har således varit att fokusera på övriga aktörers exit.

Sedan en tid tillbaka har jag dock nyfiket följt en blogg skriven av en trader med många års erfarenhet, kallad Electronic Local (Tom Barton). Tom började sin karriär som golvhandlare redan 1964. Under sin tid som trader har han varit verksam i skilda tidszoner och handlat ett stort antal marknader (fonds, forex, equities, mm.). I början av 90-talet övergick han till att trada elektroniskt och handlar idag främst med Emini SP500 och DowEuro50 terminen från sin terminal i London.

Genom bloggen, som handlar om hur Tom lär sin 25-åriga dotter Kiki kortsiktig terminshandel, redovisar han de metoder och verktyg han använder i sin handel. Specifika setups redovisas dock inte. Dagligen visar han även de affärer han gjort under handelssessionen.

Tom baserar sin trading på Market Profile och order flow. I fråga om order flow så förlitar han sig dock inte på rå data (orderboken) utan till volume breakdown studier, dvs. indikatorer som visar skillnaden mellan köp och sälj volym (delta), i kombination med 5-tick Rangebar diagram.

Den affärsmetod som Tom i första hand lär ut och rekommenderar nybörjaren är vad han kallar inside-out affärer, dvs. initierande trades.

Jag har under en längre tid SIM:at metoden och på senare tid med framgång använt den live i sådan utsträckning att metoden numera utgör den övervägande delen av min handel. Fördelarna jag upplever är hög win-rate, instant gratification (resultat direkt) och en väl definierad risk.

Metoden är dock inte mekanisk utan kräver att tradern kan värdera marknaden rätt. Som framgår av min blog använder även jag Market Profile för att se sammanhanget. Följande regler uppställs av Tom för affär (så som jag tillämpar metoden).

a) Priset måste handlas inom ett fördefinierat stöd/motstånds område.

b) Momentum ska vara med affären.

c) Order flow ska vara med affären.

d) När samtliga förutsättningar är för handen tas position vid periodens close.

e) Positionen är en multipel av tre delar.

f) Absolut SL är 9 ticks, men affären kan stoppas tidigare om order flow dikterar så.

g) Profit tas vid logiska stöd/motstånds nivåer eller mekaniskt efter 8 tick, beroende på volatilitet och om scaling tillämpas. Ett minsta mål om 8 tick ger således drygt en risk/reward om 1:1.

Electronic Local rekommenderar att metoden tillämpas på endast en timeframe (5-tick Rangebar). För att bedöma det kortsiktiga rättvisa priset används två exponentiella glidande medelvärden, 33/99 EMA. Med Keltner kanalen (30/3) identifieras onormala vertikala rörelser från värdet. Momentum indikeras av oscillatorn CCI (45/6), samt vid enstaka tillfällen av Momentum dots (Displaced SMA). För att läsa order flow används en indikator för delta per period samt kumulativt genomsnittlig delta för 9 perioder (averaged cumulative delta)

Om priset korsar 33 EMA och indikatorerna delta, kumulativt delta och CCI är samstämmiga triggas entry vid periodens close, förutsatt att priset handlas vid en stöd- eller motstånds nivå. Eftersom minsta mål är 8 tick och Keltner kanalen anses visa onormal rörelse så diskvalificeras affären om avståndet mellan ingångspriset och kanalen understiger detta mål.

Nedan följer torsdagens (11/3-10) tillfällen:

1. Första affären hade varit en förlorare. Signalen är solid då den även tar sats från föregående dags HVN 1142.50. Lång 1143,25, logisk target 1145.50 (Gapfill) och SL 1141,50. Senast vid den andra röda periodens close (shooting star) 1142.75 bör affären anses misslyckad.

2. Förutsättningarna för lång uppfyllda men i övrigt olämplig entry, med hänsyn till det lägre deltat (+556) och att de 2 föregående perioderna haft ett ordentligt negativt delta samt en längre tids sidleds handel med priset under Momentum pricken (blå linje) .

3. Kort 1142.75 mot LVN 1144 (shooting star dessutom) .Logisk target är föregående dags lägsta 1139.25. Om mekanisk target 8 ticks hade använts hade affären lyckats med nytt tillfälle för entry vid det 4:de tillfället. Annars hade target träffats senare då SL 1140.50 aldrig träffas.

4. Kort 1142.25 med samma förutsättningar som affär nr 3. En försiktig trader hade kanske väntat och tagit position de efterföljande perioden då signalstapeln föregicks av flera positiva perioder.

5. Kort 1141.50, nu med HVN 1142.50 som stöd. Annars samma förutsättningar som ovan. Affären hade stoppats ut 1142.75 när köpsignal gavs.

6. Lång 1142.75 med target 1146 (föregående dags VPOC). Stöd LVN 1141.75.

7. Kort 1142.25. Följande period stänger på 1141.50. Denna trade tog jag och noterade då en otrolig köpvilja. Perioden noterade trots röd stapel +12520 i delta vilket får betecknas som extremt mycket, varför jag avslutade affären med endast 3 tick profit.

8. Lång 1143.50 med samma förutsättningar som ovan. Target detsamma, alternativt föregående dags högsta notering 1148.

9. Lång 1144 med föregående dags högsta 1148 som target. En försiktig trader hade tagit entry först 1145.25 när rörelsen bekräftades.

Totalt fanns 9 tillfällen, varav 1 olämpligt. Det stora antalet affärer är en följd av torsdagens sidledshandel och låga volatilitet. Under mer "normala" dagar är affärerna mindre till antalet men leder generellt sett till högre profit per affär. En del av att se sammanhanget är just att kunna identifiera dagar med högre/lägre volatilitet och anpassa targets och stopps därefter.

Om profit mekaniskt hade tagits efter 8 tick för samtliga 8 lämpliga affärer utom affär nr 6 (3tick) så hade den totala vinsten uppgått till 7.75 p, dvs. 387.5 USD per kontrakt (6.9% med full margin 5600 USD). Courtaget hade med brokern Mirus uppgått till 35.20 USD för dessa 8 roundtrips.

Avslutningsvis vill jag framhålla att inlägget inte är en rekommendation till handel. Genomgången ovan är vidare en grov förenkling av Electronic Locals handelsmetod och dessutom anpassat efter mitt sätt att trada. För den som önskar fördjupa sig ytterligare rekommenderar jag således electroniclocal.blogspot.com samt den webinarie som finns gratis att tillgå på bloggen.

Verkar jättebra. Enda undringen är om det verkligen kan vara så enkelt att tjäna pengar.

SvaraRaderaEnkelt är det tyvärr inte. Setupen är enkel men att lära sig context är betydligt svårare. En bra affär kan delas in i strategi, taktik och mekanik. Strategin är trend följande & för att kvalificera en affär uppställs några få enkla förutsättningar som historiskt genererat en bra winrate. Mekaniken är också någorlunda enkel: Köp periodens close med en stop order. Taktiken är dock mycket svårare. Att diskretionärt bestämma om det är rätt läge att agera & eller avbryta innan SL träffas.

SvaraRaderaTrading handlar dessutom mycket om övertygelse samt likgiltighet inför att förlora det satsade kapitalet, så det finns ett psykologiskt hinder som måste övervinnas. Carl Futia skrev ett intressant inlägg igår på sin blogg "Worrying about you" http://carlfutia.blogspot.com/

Om du inte är bekant med Futia så lägger han ut sina trades i "realtid" på sin blogg och är väldigt framgångsrik. Många försöker därför följa hans affärer men inte alla får hans resultat...

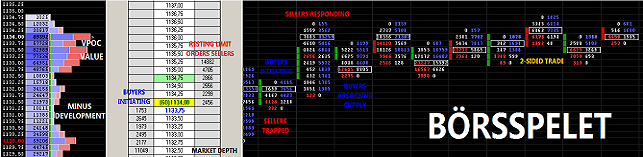

På forumet Revanscha la ja ut en bild över gårdagens handel:

http://revancha.forum24.se/revancha-about88.html

Om du tittar på den ser ju att vissa "signaler" inte var bra trots att förutsättningarna var för handen. Jag har faktiskt baktestat metoden & resultatet var inte dåligt men inte heller bra. Ett autosystem (läs algo) vinner i längden för de som professionellt handlar på detta sätt har bättre system än retail, de handlar dygnet runt, de betalar mycket mindre courtage & har en uthållighet retail saknar. Med uthållighet menar jag kapital. De kan ta förlust efter förlust utan att avbryta...

Electronic Locals blogg handlar i princip enbart om denna metod. Trots att bloggen inklusive kommentarer är över 200 sidor så fortsätter han skriva och läsare som följt bloggen från starten har fortfarande frågor...